El balance mundial de azúcar correspondiente al ciclo 2024/25, publicado por el Comité Nacional para el Desarrollo Sustentable de la Caña de Azúcar (CONADESUCA) y basado en el segundo estimado de noviembre 2024 de la International Sugar Organization (ISO), muestra ajustes relevantes en las previsiones de producción, consumo, comercio y precios, en comparación con los estimados de agosto.

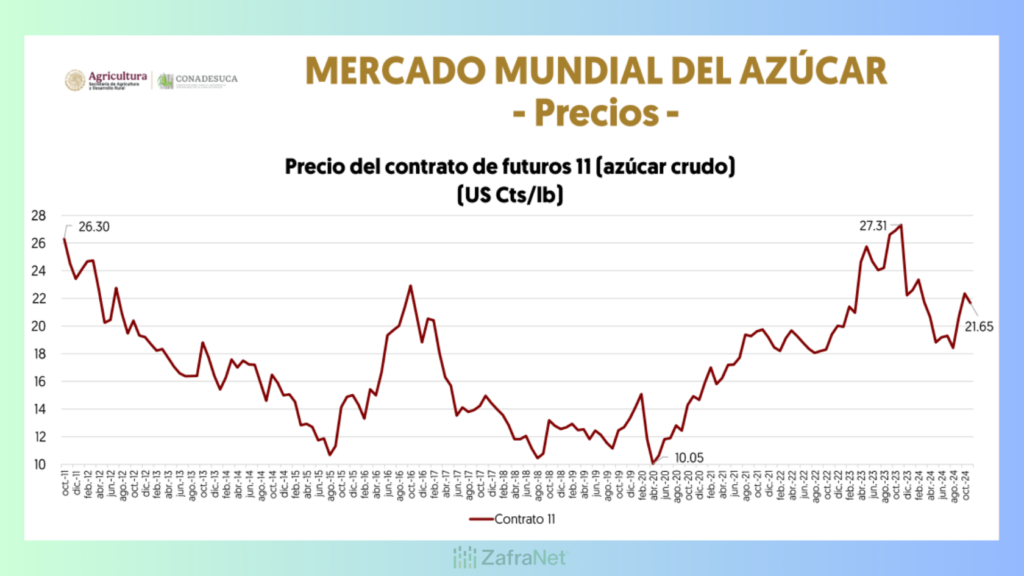

De acuerdo con el reporte, desde agosto de 2020, los precios mundiales del azúcar se han mantenido en niveles elevados, alcanzando un máximo en noviembre de 2023, con 27.31 centavos de dólar por libra. Posteriormente, entre diciembre de 2023 y agosto de 2024, los precios experimentaron una tendencia a la baja.

Sin embargo, en noviembre de 2024, presentó una ligera recuperación de 21.65 centavos de dólar por libra, 3.14% por debajo de los 22.36 centavos registrados en octubre y 20.72% inferior al promedio de noviembre de 2023. A pesar de esta caída, los precios han permanecido por encima de los 20 centavos de dólar durante tres meses consecutivos.

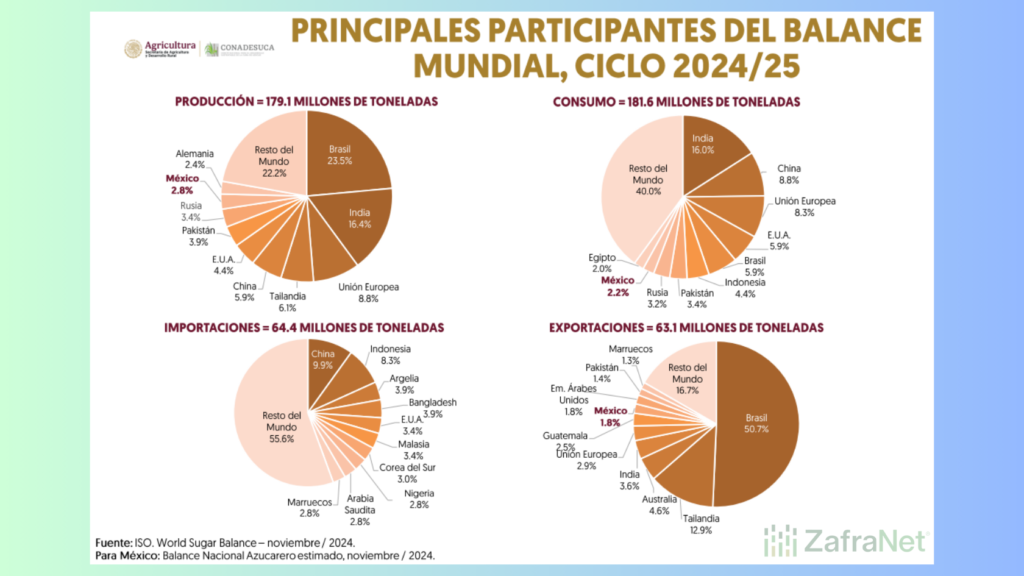

El segundo estimado de la ISO para el ciclo 2024/25 sitúa la producción mundial en 179.069 millones de toneladas, una disminución de 218 mil toneladas respecto al pronóstico de agosto de 179.287mt. Este ajuste se atribuye a revisiones en los balances de 23 países.

Reducciones significativas se registraron en Rusia, Brasil, Turquía, Sudáfrica, Egipto, Luxemburgo, Argentina, Guatemala, Países Bajos, Hungría, España, Croacia, Rumanía, Eslovaquia y Suecia; mientras que incrementos moderados se reportaron en China, Ucrania, Alemania, Unión Europea, E.U.A, Indonesia, Polonia, Australia, Francia, Austria y Finlandia.

Por otro lado, el consumo global de azúcar también fue ajustado a la baja, pasando de 182.867 millones de toneladas en agosto a 181.582 millones en noviembre, lo que representa una reducción del 0.70%. A pesar de este ajuste, el consumo mantiene un crecimiento positivo por quinto ciclo consecutivo, estableciendo un nuevo récord.

Respecto a la relación producción-consumo de azúcar, esta mejoró al reducirse el déficit global de 3.580 millones de toneladas a 2.513 millones, una disminución del 70.20%. En el comercio internacional, la demanda de importación se ajustó a 64.409 millones de toneladas, 1.72% menos que la proyección de agosto, mientras que la disponibilidad exportable cayó 2.08%, ubicándose en 63.127 millones de toneladas. Estas cifras reflejan una contracción en el comercio mundial, con una tasa de decrecimiento proyectada de 9.2% respecto al ciclo 2023/24.

Los inventarios finales también aumentaron ligeramente, pasando de 96.133 millones de toneladas en agosto a 96.544 millones en noviembre, un incremento del 0.43%. De igual manera, la relación entre inventarios y consumo mostró una mejora de 1.14%, subiendo de 52.57% a 53.17%.

En comparación con ciclos anteriores, la producción global del ciclo 2024/25 sería 1.27% menor que la de 2023/24, mientras que el consumo global aumentaría 0.85%. Las exportaciones, por su parte, registrarían una disminución del 9.25%.

En el mercado de futuros, el precio promedio del contrato 11 para azúcar crudo en lo que va del ciclo 2024/25 (del 1 de octubre al 30 de noviembre de 2024), se ubicó en 22.00 centavos de dólar por libra, 18.83% inferior al promedio de octubre-noviembre del ciclo 2023/24.

Para más información, mira el reporte completo: Balance Mundial de Azúcar

También te puede interesar leer:

Balance Mundial del Azúcar: Informe Preliminar del Ciclo 2023/24

Primer estimado de la zafra 2024/25: Producción proyectada y cifras clave

Presas agrícolas: 108 superan el 50% de capacidad en noviembre