El Comité Nacional para el Desarrollo Sustentable de la Caña de Azúcar (CONADESUCA) ha publicado su séptimo reporte mensual del mercado de azúcar para el ciclo 2023/24, actualizado al 30 de abril de 2024. Los datos revelan una tendencia general a la baja en las exportaciones de azúcar, tanto estándar como refinada, en comparación con el mismo periodo del año anterior.

De acuerdo con el reporte, el tipo de cambio fix del peso mexicano frente al dólar estadounidense mostró una ligera variación en abril de 2024. El tipo de cambio se situó en MX$16.810 por dólar, un incremento marginal del 0.11% respecto a marzo de 2024, cuando fue de MX$16.792. Respecto al acumulado del ciclo (octubre 2023 a abril 2024), el tipo de cambio promedio fue de MX$17.203 por dólar, una mejora del 9.50% respecto al mismo periodo del ciclo anterior, cuando el promedio fue de MX$19.010 por dólar.

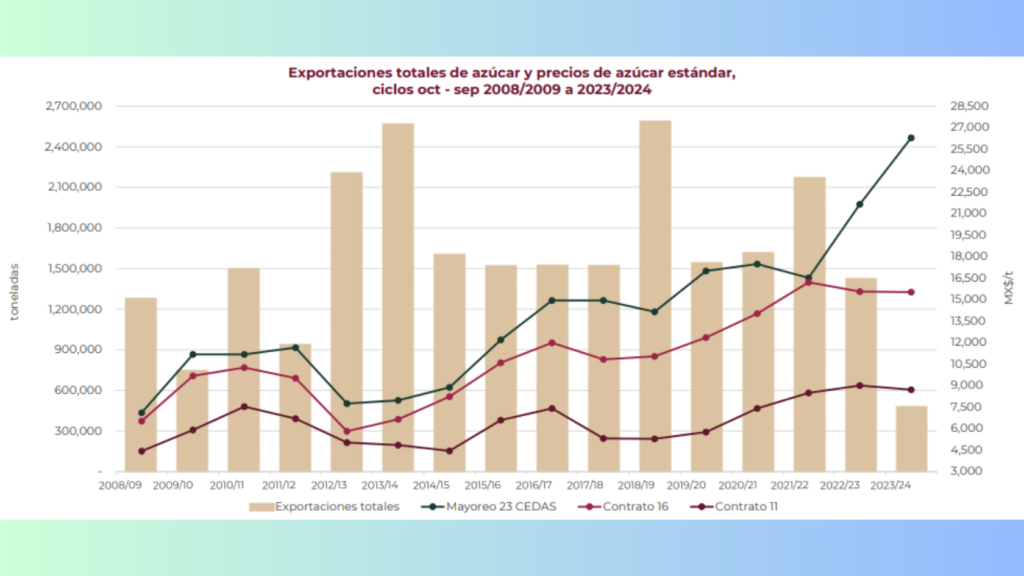

Por otro lado, las exportaciones totales de azúcar estándar y refinada se situaron en 27,190.80 toneladas, lo que representa una caída del 79.68% respecto a marzo de 2024 y del 78.05% en comparación con abril de 2023. En el acumulado del ciclo (octubre 2023 a abril 2024), las exportaciones alcanzaron 485,957.85 toneladas, un descenso del 45.96% frente al mismo periodo del ciclo 2022/23, cuando se exportaron 899,244.65 toneladas.

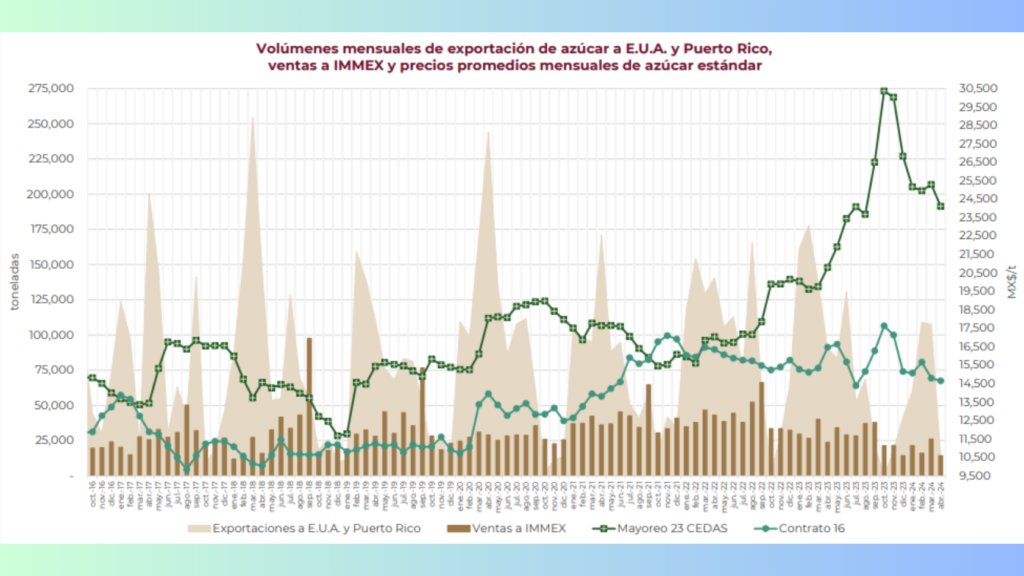

Las exportaciones a Estados Unidos y Puerto Rico también mostraron una significativa disminución. En abril de 2024, estas exportaciones fueron de 12,756.45 toneladas, un 88.14% menos que en marzo de 2024 y un 85.83% menos que en abril de 2023. Durante el acumulado del ciclo 2023/24, se exportaron 349,940.47 toneladas, una caída del 47.07% respecto a las 661,168.12 toneladas del ciclo anterior.

Las ventas de azúcar a IMMEX (Industria Manufacturera, Maquiladora y de Servicios de Exportación) también experimentaron una baja. En abril de 2024, se vendieron 14,434.35 toneladas, un 44.91% menos que en marzo de 2024 y un 39.54% menos que en abril de 2023. El acumulado del ciclo mostró una disminución del 60.93%, con 85,868.83 toneladas vendidas frente a 219,785.65 toneladas en el mismo periodo del ciclo anterior.

El precio promedio al consumidor del azúcar estándar fue de MX$48,297.08 por tonelada, una ligera disminución del 0.22% respecto a marzo de 2024, pero un incremento del 70.45% en comparación con abril de 2023. El precio promedio al mayoreo en 23 CEDAS fue de MX$24,117.88 por tonelada, una caída del 4.66% respecto al mes anterior y un aumento del 15.97% en comparación con el año anterior.

Las exportaciones de azúcar refinada totalizaron 15,952.50 toneladas, una disminución del 56.24% respecto a marzo de 2024 y del 27.59% en comparación con abril de 2023. En el acumulado del ciclo, las exportaciones de azúcar refinada sumaron 119,711.65 toneladas, un descenso del 41.83% frente a las 205,789.62 toneladas exportadas en el mismo periodo del ciclo anterior.

El precio promedio al consumidor del azúcar refinada fue de MX$37,940.00 por tonelada, un aumento del 2.14% respecto a marzo de 2024 y del 17.74% en comparación con abril de 2023. El precio promedio al mayoreo en 21 CEDAS fue de MX$31,222.25 por tonelada, una disminución del 1.49% respecto al mes anterior y un aumento del 22.43% en comparación con el año anterior.

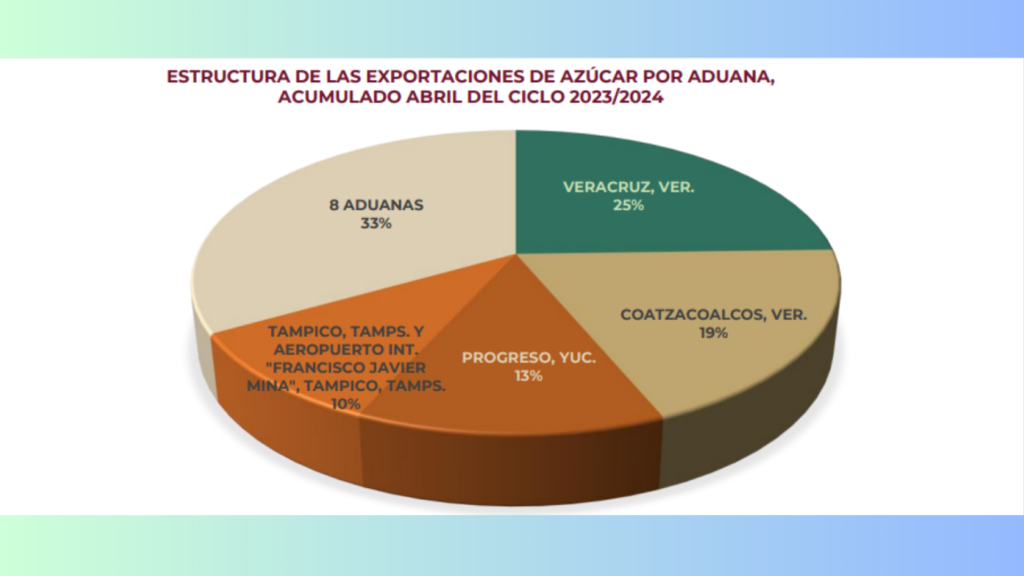

Exportaciones mexicanas de azúcar por aduana

Las exportaciones mexicanas de azúcar acumuladas hasta abril del ciclo 2023/2024 alcanzaron un total de 349,959.60 toneladas, con Estados Unidos como principal destino.

Las aduanas más destacadas fueron: Veracruz, Veracruz, que representó el 25% del total, y Coatzacoalcos, Veracruz, con el 19%. Otros puntos relevantes incluyen Progreso, Yucatán, con el 13%, y Tampico, Tamaulipas, que junto con su aeropuerto internacional “Francisco Javier Mina” sumaron el 10% de las exportaciones.

Fluctuaciones en el mercado mundial de azúcar

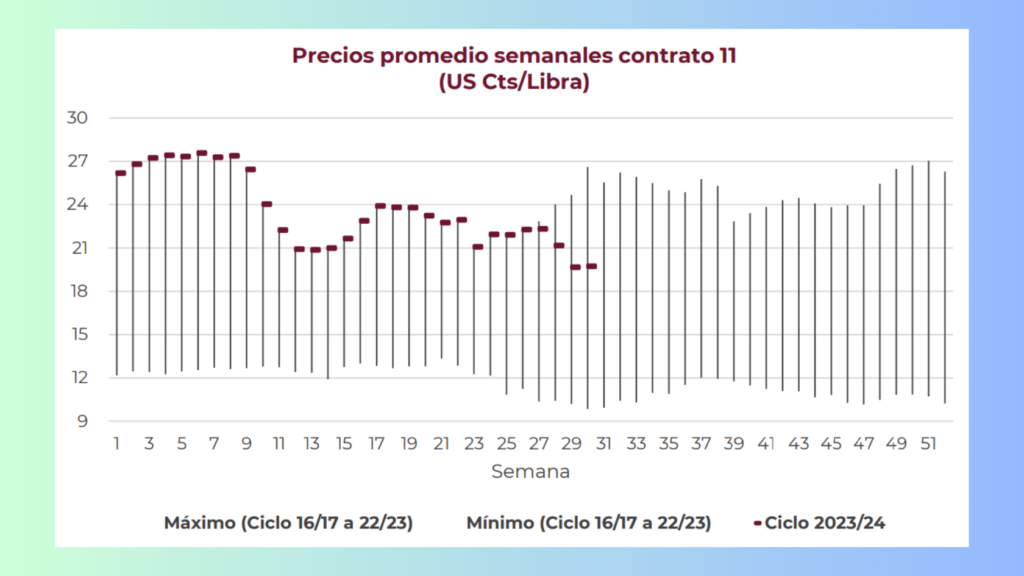

Desde el ciclo 2020/21, los precios mundiales del azúcar han mostrado una tendencia al alza, alcanzando niveles significativos en varios momentos. Durante febrero, mayo, junio y julio de 2021, los precios se situaron en 17.00 US Cts por libra, mientras que entre agosto y diciembre de ese año, se mantuvieron por encima de los 19.00 US Cts, niveles no vistos desde julio de 2016.

Esta tendencia ascendente se consolidó en febrero de 2023, con precios superando los 20.00 US Cts, y alcanzando un máximo de 27.31 US Cts en noviembre de 2023, el valor mensual más alto registrado en los últimos trece ciclos azucareros.

El ciclo 2022/23 finalizó con un promedio de 22.49 US Cts, un 19.09% superior al ciclo anterior. En lo que va del ciclo 2023/24, de octubre 2023 a marzo 2024, el precio promedio ha sido de 23.54 US Cts. Sin embargo, en abril 2024, el precio promedio del Contrato 11 bajó a 20.65 US Cts por libra, un 4.99% menos que en marzo y 16.18% inferior al promedio de abril 2023.

Las perspectivas de importación de azúcar en Estados Unidos se han visto afectadas por la disminución en las proyecciones de producción en México. El objetivo oficial de exportación se sitúa ahora en 617,000 toneladas valor crudo, según informes del gobierno mexicano. Hasta marzo de 2024, las importaciones estadounidenses procedentes de México alcanzaron las 321,831 toneladas, superando la mitad del total revisado. En marzo, las importaciones desde México, de casi 150,000 toneladas, elevaron el total mensual a aproximadamente 280,000 toneladas, en línea con periodos anteriores. Sin embargo, la cifra de importaciones de azúcar crudo desde el CA en marzo fue la más baja en seis meses, con solo 56,029 toneladas. La situación se complica por el bloqueo del puerto de Baltimore, lo que dificulta una solución a corto plazo y podría llevar a una mayor dependencia de importaciones de azúcar blanco con altos aranceles.

En Brasil, la producción del Centro Sur en la primera quincena de abril alcanzó más de 15.8 millones de toneladas de caña, marcando el mejor inicio de temporada de los últimos tres años. Desde el inicio de la zafra, la industria ha priorizado la producción de azúcar, destinando más caña a este fin. En contraste, la región Norte/Noreste ha visto una ralentización en la producción, con un total de caña ligeramente por debajo de los 43 millones de toneladas desde octubre, comparado con los 46.4 millones de la temporada pasada. No obstante, la producción de azúcar en esta región ha alcanzado 2.864 millones de toneladas, estableciendo un nuevo máximo en nueve temporadas.

La campaña de recolección de caña 2023/24 en India está llegando a su fin, con un total de 313 millones de toneladas de caña y una producción de 31.59 millones de toneladas de azúcar, cifras ligeramente inferiores a los 327 millones de toneladas de caña y 32.165 millones de toneladas de azúcar de la temporada anterior. Estos resultados confirman una temporada excelente, alineada con las previsiones de la OIA.

La cosecha actual en Tailandia ha concluido con un total de 82 millones de toneladas de caña y una producción de 8.8 millones de toneladas de azúcar. Las perspectivas para la temporada 2024/25 están siendo debatidas, con proyecciones de 100 millones de toneladas de caña y 11 millones de toneladas de azúcar, pese a las condiciones climáticas adversas. La industria también está impulsando la cosecha de caña verde y ha ajustado el precio de la caña 2023/24 por debajo de los 1,240 bahts/tonelada iniciales.

En China, la producción de marzo en Guangxi ha superado las expectativas, con un total de 9.57 millones de toneladas de azúcar de remolacha y caña hasta marzo. Aunque abril no se espera que añada significativamente a estas cifras, el total final representa una fuerte recuperación respecto a la temporada pasada.

Las previsiones para la temporada 2024/25 apuntan a una producción total de azúcar de entre 11 y 12 millones de toneladas. Para más información, mira el reporte completo: Reporte mensual del mercado del azúcar ciclo 2023/24

También te puede interesar leer:

Dinámica del mercado de azúcar: Análisis detallado de CONADESUCA para marzo 2024

Almacenamiento de agua en presas agrícolas: Caída de 1,449.2 hm³ en la última decena

Mercado de edulcorantes en México: Oferta y demanda crecen en abril 2024

Balance Nacional de Azúcar: Abril de 2024 destaca estabilidad y desafíos en la industria