Buenos resultados impulsan acciones y optimismo

¡El toro ataca de nuevo! Los mercados parecen haber descontado una nueva embestida de la FED el próximo martes y del BCE el jueves. El fantasma de la recesión se ha resistido a salir por la puerta de atrás, permanece amagando aún cuando las noticias económicas son aceptables, los resultados de las empresas mejor de lo esperado, la inflación a la baja, el control de daños sobre los bancos emproblemados aleja las quiebras.

Todo esto ha sucedido durante la semana, el índice de la volatilidad (VIX23) mantiene la tendencia a la baja en tanto que el petróleo y la gasolina no se dan cuenta todavía de que la economía en general está viva y creciendo. Probablemente la tendencia cambiará cuando se despejen las dudas sobre la decisión de la FED, el miércoles próximo.

La próxima semana que inicia con día festivo, nada que festejar gritan los trabajadores y líderes sindicales de todo el mundo, pero es una fecha que a lo largo de los años ha sido el símbolo de la lucha de la clase obrera sindicalizada, organizada, por mejorar las condiciones de vida de sus agremiados.

Los mercados esperan un alza de 25 pb base de la FED

Ayer viernes, último día hábil de abril, se dio a conocer el Índice manufacturero en EUA (ISM) que fue mejor de lo esperado por lo analistas y la noticia de que JP Morgan Chase había ganado la licitación para adquirir el emproblemado First Republic que tiene 173 mil millones de dólares en créditos, inyectó optimismo y los inversionistas regresaron a Wall Street a comprar acciones, sobre todo de empresas tecnológicas y de consumo, y las bancarias pausaron sus caídas.

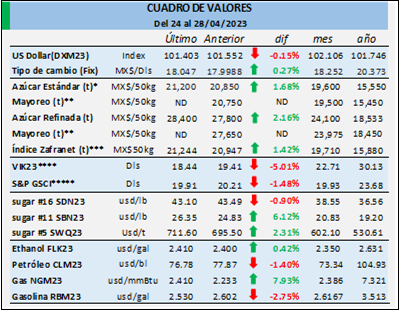

Esta confianza en se reflejó en la tendencia de los indicadores que mostramos en la gráfica a la derecha. En la línea azul, el Índice de VIX baja al final de la semana hasta 18.43 puntos, por debajo de 20 que indica un nivel aceptable de volatilidad a 30 días, como se mide este indicador. En la misma gráfica, el barras coloreadas vemos al tendencia de uno de los principales indicadores accionarios del mundo, el S&P 500, que marcó fuertes alzas entre jueves y viernes (líneas en verde).

Esta renovada confianza no ha sido pareja. China no ha sostenido el impulso que mostró en semanas anteriores, lo que indica que materias primas como el petróleo y los granos hayan mostrado retrocesos porque uno de los mayores compradores no ha respondido como se esperaba.

Por cierto que la economía mexicana ha respondido a la par que la de nuestros principales socios comerciales, mejor aun, dado que el PIB creció durante el primer trimestre de este año 1.1%, 3.8 anualizado, marcando récords en nivel de exportaciones sobre todo manufactureras y alimentarias. Así mismo, las empresas que han dado a conocer sus reportes de resultados al 1er trimestre de este año (mostramos a dos más adelante) han sido satisfactorios para los analistas aunque los resultados han sido disparejos, dependiendo del sector económico en el que sitúan.

El próximo 18 de mayo será la próxima reunión de política monetaria de Banxico, se ha adelantado por voz de su máxima autoridad que se está evaluando la posibilidad de mantener sin cambios la tasa base que en la actualidad es de 11.25 puntos, probablemente la decisión final tenga que ver con la decisión de la FED la próxima semana y del avance en el control sobre las presiones inflacionarias durante la primera quincena de mayo.

Análisis, equipo zafranet.