El balance mundial de azúcar correspondiente al ciclo 2023/24, publicado por el Comité Nacional para el Desarrollo Sustentable de la Caña de Azúcar (CONADESUCA), revela importantes fluctuaciones en el mercado azucarero. La información, basada en el informe de agosto de 2024 de la International Sugar Organization (ISO), muestra un ajuste en las previsiones de producción, consumo y comercio mundial de azúcar.

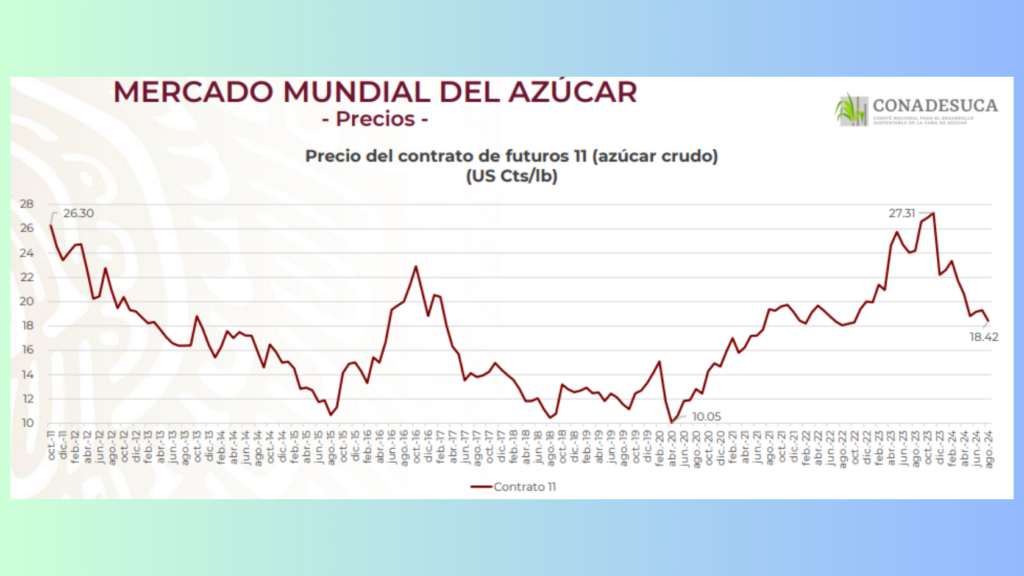

De acuerdo con el informe, desde agosto de 2020, los precios mundiales del azúcar han experimentado una tendencia alcista, alcanzando su máximo en noviembre de 2023 con un valor de 27.31 centavos de dólar por libra. Sin embargo, a partir de diciembre de 2023, el precio ha mostrado una tendencia descendente. En agosto de 2024, el precio del azúcar crudo se ubicó en 18.42 centavos de dólar por libra, un 4.55% inferior al registrado en julio de 2024 (19.30 centavos de dólar) y 23.86% por debajo del promedio de agosto de 2023. Este valor ha permanecido por debajo de los 18 centavos de dólar durante cuatro meses consecutivos.

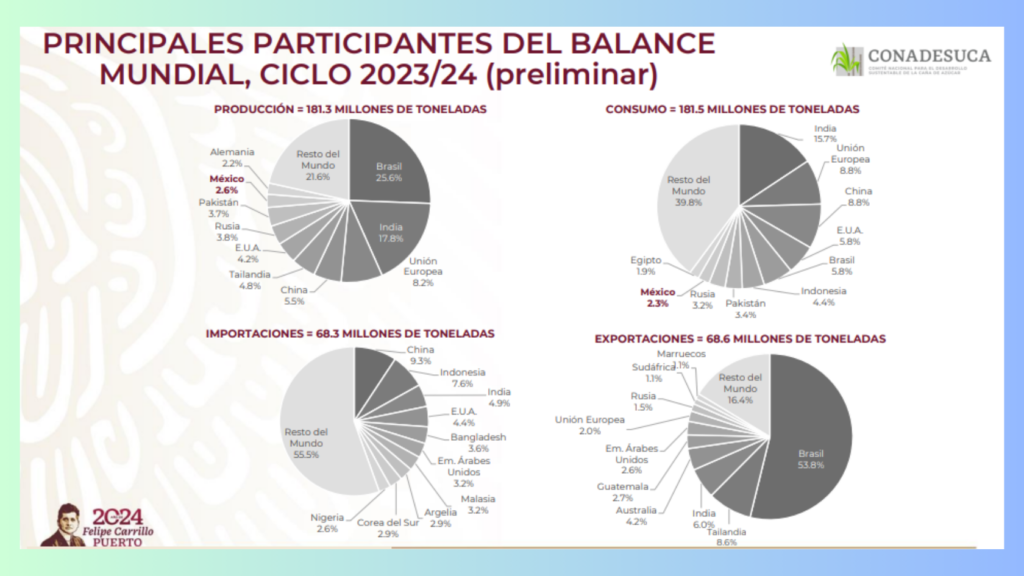

El quinto estimado de la ISO proyecta una producción mundial de azúcar para el ciclo 2023/24 preliminar de 181.263 millones de toneladas (mt), lo que representa un incremento de 1.993 mt en comparación con el pronóstico de junio de 2024, que era de 179.270 mt. Este aumento se debe a revisiones al alza en los balances de 23 países, destacándose Brasil, India, Estados Unidos, Turquía e Indonesia como los principales contribuyentes a esta subida.

En contraste, se prevén disminuciones en la producción de azúcar en países como Kenia, Mozambique, Colombia, Australia, El Salvador, Filipinas, México y República Dominicana.

A pesar del aumento en la producción, la ISO ha ajustado a la baja el consumo global de azúcar para el ciclo 2023/24, situándolo en 181.463 mt, en comparación con los 182.224 mt proyectados en junio de 2024. Aunque el consumo se redujo ligeramente (-0.42%), sigue mostrando una tasa de crecimiento positiva por cuarto ciclo consecutivo, alcanzando un nuevo récord histórico.

Gracias a estos ajustes, el déficit global en la relación producción-consumo se redujo significativamente, pasando de un déficit de 2.954 mt a solo 200 mil toneladas.

El comercio internacional también ha experimentado ajustes. La demanda de importación para el ciclo 2023/24 se incrementó en 1.464 mt respecto a la proyección de junio, alcanzando las 68.285 mt. Por su parte, la disponibilidad exportable cerró en 68.562 mt, un aumento de 3.120 mt frente al estimado de junio, lo que representa una tasa de crecimiento del 4.4% en comparación con el ciclo 2022/23.

En cuanto a las existencias finales, se proyecta que estas se sitúen en 98.644 mt, 1.087 mt por encima de los inventarios finales estimados en agosto. La relación entre inventarios y consumo también registró un ligero aumento, ubicándose en 54.36%, frente al 53.54% proyectado anteriormente.

Proyecciones para el ciclo 2024/25

De cara al ciclo 2024/25, la ISO prevé una disminución en la producción mundial, que se estima en 179.287 mt, lo que representaría una baja de 1.090 mt en comparación con el ciclo actual. Este descenso sería consecuencia de reducciones significativas en Brasil (-3.987 mt), India (-2.700 mt) y Rusia (-530 mil toneladas), aunque compensadas parcialmente por aumentos en países como Tailandia (+2.225 mt), México (+390 mil toneladas) y la Unión Europea (+780 mil toneladas).

El consumo global seguiría al alza, con una proyección de 182.867 mt, lo que representaría un incremento del 0.77% en comparación con el ciclo 2023/24, estableciendo un nuevo récord en los últimos 15 años.

Este panorama sugiere que el mercado mundial de azúcar sigue mostrando volatilidad, con precios que han descendido notablemente desde finales de 2023, pero que siguen en niveles históricamente altos en comparación con los ciclos anteriores. Las próximas actualizaciones de la ISO serán cruciales para entender la evolución futura de este sector clave a nivel global.

Para más información, mira el reporte completo: Balance Mundial de Azúcar

También te puede interesar leer:

Caen exportaciones de azúcar mientras el inventario final sube un 54%

Ingenios azucareros en riesgo de huelga el 15 de octubre por ajustes salariales

Reporte semanal: Baja en precios mayoristas de azúcar contrasta con aumentos al consumidor