El Comité Nacional para el Desarrollo Sustentable de la Caña de Azúcar (CONADESUCA) ha publicado su reporte mensual del mercado azucarero correspondiente a septiembre de 2024, destacando variaciones significativas en exportaciones y precios en comparación con meses y ciclos previos.

De acuerdo con el reporte, en septiembre de 2024, el tipo de cambio fix fue de 19.632 pesos por dólar, un incremento del 2.5 % respecto a agosto de 2024, cuando se situó en 19.151 pesos. Comparado con septiembre de 2023, el tipo de cambio mostró un aumento del 13.4 %, destacándose una cifra de 17.308 pesos el año anterior.

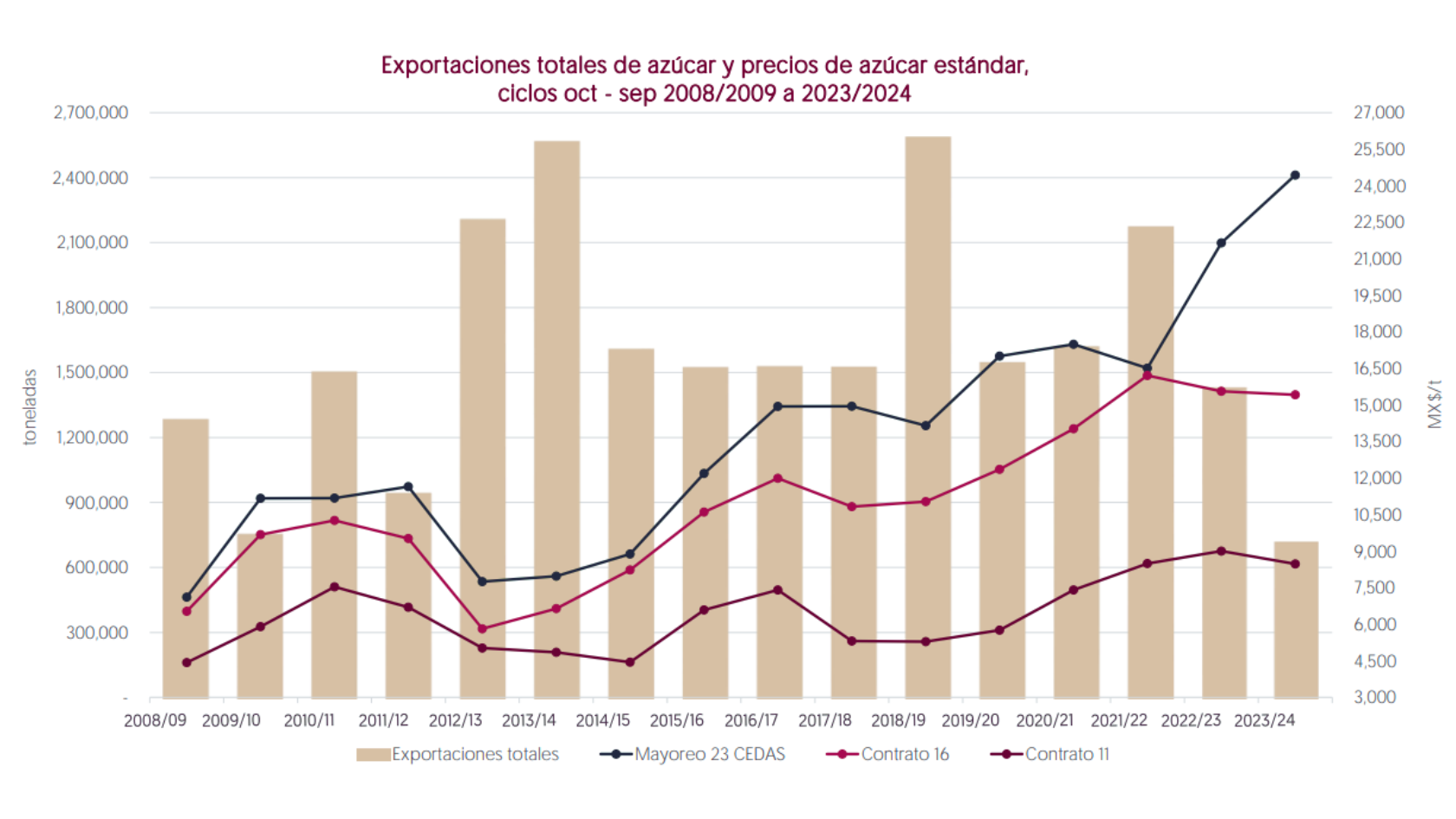

Las exportaciones totales de azúcar estándar y refinada alcanzaron 42,101.27 toneladas en septiembre de 2024, un incremento del 68.2 % respecto al mes anterior. Sin embargo, en comparación con septiembre de 2023, las exportaciones totales disminuyeron un 29.5 %. En el acumulado del ciclo 2023/24, las exportaciones totales fueron de 715,674.39 toneladas, una reducción del 49.8 % en comparación con el ciclo anterior (1,426,743.61 toneladas).

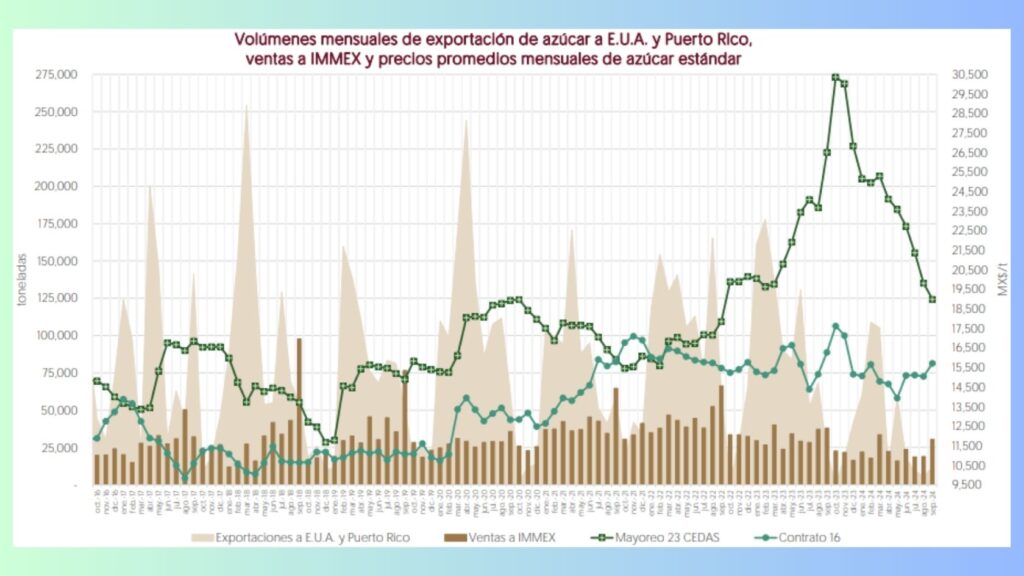

Las exportaciones hacia Estados Unidos y Puerto Rico alcanzaron 11,489.51 toneladas en septiembre de 2024, lo que representó un aumento significativo del 94.1 % respecto a agosto de 2024. No obstante, en comparación con septiembre de 2023, estas exportaciones cayeron un 47 %. En el acumulado del ciclo, las exportaciones a estos destinos sumaron 450,824.84 toneladas, una disminución del 55.7 % en relación al ciclo previo.

Las ventas al programa IMMEX totalizaron 30,452.90 toneladas en septiembre de 2024, un aumento del 60.7 % en comparación con el mes anterior, aunque presentaron una disminución del 19.9 % respecto a septiembre de 2023. En el acumulado del ciclo, las ventas a IMMEX fueron de 264,398.53 toneladas, un 31.6 % menos que en el ciclo 2022/23.

Las exportaciones de azúcar estándar alcanzaron las 30,568.06 toneladas en septiembre de 2024, lo que significó un aumento del 123.8 % en comparación con agosto de 2024. Sin embargo, en comparación con septiembre de 2023, estas cayeron un 9.3 %. El acumulado del ciclo actual fue de 517,828.41 toneladas, una reducción del 50.7 % respecto al ciclo anterior. Las exportaciones a Estados Unidos y Puerto Rico de este tipo de azúcar se dispararon un 265.5 % en comparación con agosto, pero cayeron un 22.6 % frente a septiembre de 2023. Las ventas al programa IMMEX alcanzaron las 20,032.37 toneladas, un 87.9 % más que en el mes anterior, pero con una leve caída del 1.4 % en comparación con el mismo mes del año pasado.

En términos de precios, el contrato 16 se situó en 15,720.48 pesos por tonelada en septiembre de 2024, un incremento del 4.4 % respecto a agosto, pero una disminución del 3.4 % en comparación con septiembre de 2023. En el acumulado del ciclo, el precio promedio fue de 15,418.47 pesos, un 0.9 % menos que el ciclo anterior.

Por su parte, el contrato 11 alcanzó un promedio de 8,953.39 pesos por tonelada en septiembre, lo que representó un incremento del 15.1 % en comparación con agosto, pero una disminución del 11.7 % frente a septiembre de 2023. En el acumulado del ciclo, el precio se ubicó en 8,477.30 pesos, una baja del 5.8 % respecto al ciclo anterior.

Por otra parte, el precio promedio del azúcar estándar para el consumidor fue de 40,351.25 pesos por tonelada, una disminución del 5.9 % en relación a agosto de 2024, pero un aumento del 14.5 % comparado con septiembre de 2023. En el acumulado del ciclo, el precio promedio alcanzó los 45,203.31 pesos, un 53 % más que el ciclo anterior. En el mercado mayorista (23 CEDAS), el precio promedio fue de 18,992.24 pesos por tonelada, un 4.1 % menos que en agosto de 2024 y un 28.3 % inferior al mismo mes de 2023.

En cuanto al azúcar refinada, las exportaciones sumaron 11,533.21 toneladas en septiembre de 2024, un leve aumento del 1.4 % respecto a agosto, aunque disminuyeron un 55.6 % comparadas con septiembre de 2023. En el acumulado del ciclo, las exportaciones de azúcar refinada fueron de 197,845.98 toneladas, una reducción del 47.3 % frente al ciclo previo. Las exportaciones a Estados Unidos y Puerto Rico disminuyeron un 63.8 % respecto a agosto y un 86.5 % comparadas con el mismo mes de 2023. Las ventas al programa IMMEX ascendieron a 10,420.53 toneladas, un 25.6 % más que en agosto de 2024, pero un 41.1 % menos en comparación con septiembre de 2023.

El precio promedio del contrato 5 se ubicó en 10,879.57 pesos por tonelada en septiembre, mostrando un incremento del 8.6 % respecto a agosto, pero una caída del 14 % en comparación con septiembre de 2023. En el acumulado del ciclo, el precio fue de 10,815.23 pesos, una disminución del 4.8 % respecto al ciclo anterior.

Finalmente, el precio promedio para el consumidor fue de 43,615.83 pesos por tonelada en septiembre, un descenso del 7.2 % en comparación con agosto de 2024, pero un aumento del 19.1 % frente a septiembre del año pasado. En el acumulado del ciclo, el precio promedio se ubicó en 40,989.76 pesos, lo que representa un incremento del 24 % respecto al ciclo 2022/23. En el mercado mayorista (21 CEDAS), el precio promedio fue de 31,276.54 pesos por tonelada, una leve disminución del 0.4 % comparado con el mes anterior y una caída del 2.1 % en comparación con el mismo mes del año anterior.

Exportaciones por aduana

En el acumulado a septiembre del ciclo 2023/24, las exportaciones mexicanas de azúcar a Estados Unidos y Canadá alcanzaron un total de 451,275.85 toneladas. Los principales puntos de exportación incluyen Veracruz, que representa el 23 % del total exportado, seguido por Coatzacoalcos con un 21 %, y Progreso, Yucatán, con un 13 %. Nuevo Laredo y su aeropuerto internacional “Quetzalcóatl” contribuyeron con el 10 % de las exportaciones totales. Además, el 33% de las exportaciones se distribuyó entre 9 aduanas restantes.

El desglose de las exportaciones muestra que Veracruz es el principal puerto, con 95,243.58 toneladas enviadas a Estados Unidos bajo la fracción arancelaria 1701149102. Coatzacoalcos le sigue con 75,105.77 toneladas bajo la misma fracción arancelaria. Otras aduanas importantes incluyen Progreso, Yucatán, con 57,738.42 toneladas, y Tampico, con 33,562 toneladas exportadas bajo la misma fracción.

Mercado mundial del azúcar: Septiembre 2024

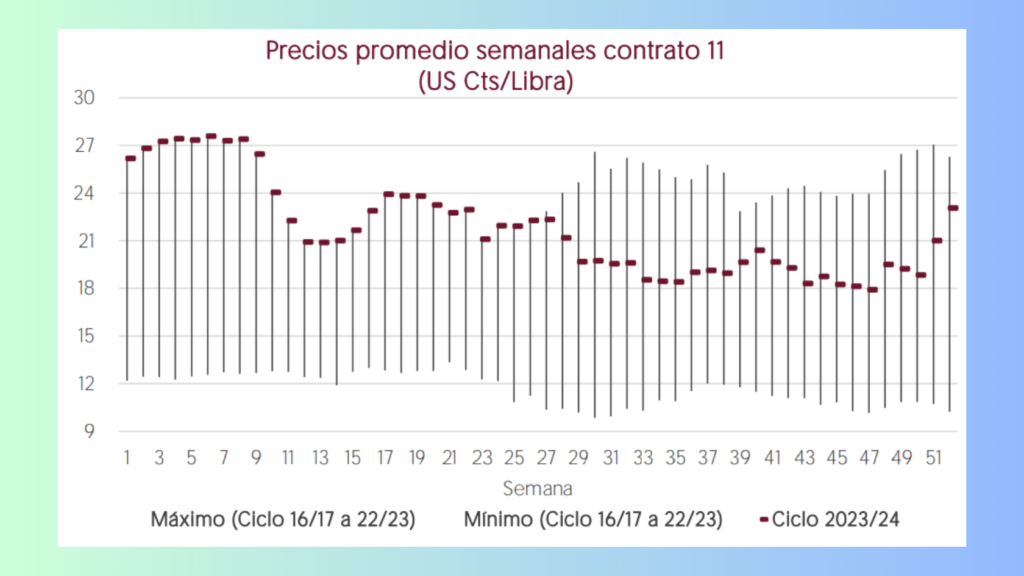

El mercado mundial del azúcar continuó mostrando variaciones significativas en septiembre de 2024. Desde el ciclo 2020/21, los precios internacionales han mantenido una tendencia alcista, alcanzando picos de 27.31 centavos de dólar por libra en noviembre de 2023, el nivel más alto en los últimos 13 ciclos azucareros. Sin embargo, a partir de mayo y hasta agosto de 2024, los precios se mantuvieron por debajo de los 20 centavos de dólar, recuperándose nuevamente en septiembre para ubicarse en 21.77 centavos, convirtiéndose en el segundo valor más alto en los últimos 12 ciclos, aunque un 3.24 % inferior al máximo observado en el ciclo 2022/23.

En septiembre de 2024, el precio promedio del Contrato 11 fue de 20.69 centavos por libra, un incremento del 12.3 % en comparación con agosto de 2024, aunque aún 22.2 % por debajo del promedio de septiembre de 2023.

En Estados Unidos, según el informe WASDE de septiembre, las existencias iniciales de azúcar para el ciclo 2024/25 aumentaron en 0.235 millones de toneladas cortas (mtvc) debido a ajustes en el balance de la temporada anterior. Este incremento se debe principalmente a un aumento en las importaciones de azúcar con altos aranceles, que subieron en 82,000 toneladas. Además, se incrementaron las asignaciones para la producción de azúcar de remolacha y caña en 41,000 y 53,000 toneladas, respectivamente. Sin embargo, para el balance del ciclo 2024/25, las perspectivas para el azúcar de remolacha se redujeron, mientras que las importaciones preferenciales y las provenientes de México también disminuyeron.

En Brasil, la Unión de la Industria de Caña de Azúcar (UNICA) reportó que se procesaron 43.65 millones de toneladas de caña hasta mediados de septiembre, superando en 1.65 millones de toneladas la cifra del mismo periodo del año anterior. El acumulado de la temporada alcanzó 466.262 millones de toneladas, con un objetivo de 615 millones para el ciclo. La sequía en la región ha permitido un volumen récord de corte, pero los incendios han afectado el contenido de sacarosa, incrementando los rendimientos a 160 kg de ATR por tonelada de caña. Este aumento es más notorio en otros estados, con un incremento de 7 kg de ATR por tonelada, situando el promedio de la campaña en 139.4 kg, ligeramente por debajo del promedio estimado.

En India, la conferencia del (ISMA) indicó expectativas de mejora en los valores del etanol carburante para la próxima temporada, pero las exportaciones de azúcar se postergaron hasta 2025, a la espera de mayor claridad sobre la próxima cosecha. Se estima que las existencias nacionales antes de la cosecha se situarán en aproximadamente tres meses de consumo. Sin embargo, la incertidumbre sobre el tamaño de la cosecha de caña y las necesidades para cumplir el objetivo de mezcla de etanol del 20 % en 2025 genera cautela en cuanto a las proyecciones de exportación.

En China, las importaciones de azúcar crudo ascendieron a 770,000 toneladas en agosto, frente a las 400,000 toneladas de julio, en línea con la estacionalidad y la llegada de embarques. Además, las importaciones de azúcar líquido y premezclado sumaron 271,000 toneladas en agosto, llevando el total acumulado del año a 1.45 millones de toneladas, un 18 % más que en el mismo periodo del año anterior.

Para más información, mira el reporte completo: Reporte mensual del mercado del azúcar ciclo 2023/24

También te puede interesar leer:

Mercado del azúcar: caída en exportaciones y fluctuación de precios a agosto 2024

Caen exportaciones de azúcar mientras inventarios suben un 70% en septiembre 2024

Balance Nacional de Edulcorantes: Oferta total crece un 22% en septiembre de 2024